子育てにかかる費用は?出産から大学までの年代別平均と貯蓄計画

「子育てって、全部でいくらかかるんだろう?」

ふと不安になることもありますよね。

出産から大学卒業までにかかる費用はひとりあたり約3,000万円とも言われています。

全て私立に通えば4,000万円を超えることもあります。

とはいえ、事前にかかる費用の全体像を知っておけば、計画的に備えることは可能です。

この記事では、年代別の平均費用や貯蓄の目安、給付金と助成金について紹介します。

「今できる準備」を、一緒に考えていきましょう。

子育て費用の全体像

まずは、子育てにかかる費用の総額から見ていきましょう。

出産から成人までの総額目安

子育てにかかる費用は、毎月の生活費だけではありません。

保育園や学校にかかる費用、進学時のまとまった支出…積み重ねていくと、思っている以上の金額になります。

内閣府や文部科学省の調査をもとにすると、子ども1人あたりにかかる費用の目安は、約3,000万〜3,600万円。

これは、出産から大学卒業(22歳)までに必要となる金額です。

進学ルートによっても差があり、例えば以下のようなイメージです。

| 進路の例 | 総額目安(0~22歳) |

| 幼稚園~高校まで公立、大学は国公立(自宅通学) | 約3,200万円 |

| 幼稚園・高校は公立、大学は私立文系(自宅通学) | 約3,600万円 |

| 幼稚園から大学まで私立 | 約4,000万円~ |

もちろん、家庭の教育方針やライフスタイルによって費用は前後しますが、3,000万円前後をひとつの目安として考えておいてよいでしょう。

参考:平成21年度インターネットによる子育て費用に関する調査 全体版(PDF)

子育て費用を構成する主な内訳:年齢・ステージ別の費用内訳と平均額

子育てにかかる費用は、年齢によって内容も大きく変わります。

ここでは未就学児期(0〜6歳)の費用内訳を表でわかりやすくまとめました。

生活費や教育費のバランスを知る参考にしてみてください。

0歳~未就学児期(生活費・教育費)

子どもが生まれてから小学校に入学するまでの時期は、オムツやミルク、医療費、衣類、保育料など、生活費が支出の中心になります。

この時期は「教育費」よりも、日々の育児にかかる費用が多くを占めます。

また、2019年からは幼児教育・保育の無償化が始まり、3歳〜5歳の保育料は原則無料に。

一方で、食費やレジャー費、習い事費などは年齢とともに増加する傾向があります。

以下は、平均的な年間支出と、それぞれの期間でかかる合計費用の目安です。

| 就学段階 | 年間費用の目安 | 合計費用 |

| 0〜2歳(保育園期) | 約100万円 | 約300万円 |

| 3〜6歳(幼稚園・保育園期) | 約110万円 | 約400万円 |

| 合計 | 約700万円 |

小学校~高校(学費・習い事費用)

小学生〜高校は、未就学児期と比べて、保育費は減るものの、教育関連の支出が大きく増えます。

小学校から高校卒業までの子育て費用は、進学先によって大きく変わります。

ここでは、代表的な3つの進学パターンごとに、かかる費用の目安をまとめました。

- すべて公立に通った場合

- すべて私立に通った場合

- 小中は公立、高校のみ私立に通った場合(現実的に最も多いパターン)

それぞれの合計額を見比べて、それぞれの家庭に合った備え方を考える参考にしてみてください。

| 区分 | 公立のみ | 私立のみ | 混合(小中公立+高校私立) |

| 小学生 | 約200万円 | 約1100万円 | 200万円 |

| 中学生 | 約160万円 | 約470万円 | 160万円 |

| 高校生 | 約180万円 | 約310万円 | 310万円 |

| 合計 | 約540万円 | 約1,880万円 | 約670万円 |

大学・専門学校(学費・生活費)

大学や専門学校にかかる費用は、進学先や学部、通学スタイルによって大きく異なります。

特に大学では、「国公立か私立か」「文系か理系か」「実家か一人暮らしか」などの条件によって、学費も生活費も大きく変動してきます。

ここでは、学費と養育費(生活費など)を合わせた平均的な総額をまとめましたので、ぜひ参考にしてください。

| 就学段階 | 年間費用の目安 | 合計費用 |

| 大学(国公立) | 約130万円 | 約570万円(4年) |

| 大学(私立文系) | 約160万円 | 約660万円(4年) |

| 大学(私立理系) | 約190万円 | 約800万円(4年) |

| 専門学校 | 約120万円 | 約220万円(3年) |

費用の貯蓄・節約方法

子育ては想像以上にお金がかかりますが、少しの工夫で負担を減らすことができます。

ここでは、日常生活に取り入れやすい「貯め方・節約のヒント」を紹介します。

保険の活用

教育費を準備する方法のひとつに、保険の活用があります。

金利が低いため、保険でお金を増やすことは難しいですが、保険の本来の役割は「もしものときに備えること」です。

例えば、親が病気や事故で働けなくなった場合、積立だけでは学費が足りなくなることもあります。

でも保険に入っていれば、子どもが進学できるように、必要なお金を残しておくことができます。

学資保険に限らず、定期保険や終身保険などでも代用可能です。

大切なのは、どんな保険に入るかよりも、“どんな状況でも教育のチャンスを守れるようにする”という考え方です。

学資保険やNISAの活用

教育資金を効率よく準備したいなら、学資保険やつみたてNISAの活用もおすすめです。

例えば、子どもがまだ小さく、進学までに10年以上ある場合は、つみたてNISAなどで長期的に積み立て・運用することで、預金より効率的に資金を増やせるかもしれません。

「投資は不安…」という方には、満期時にまとまった金額が受け取れる学資保険という選択肢もあります。

元本割れリスクが少ないため、堅実に備えたい家庭に向いています。

また、後述の児童手当をそのまま使わず積み立てに回すだけでも、月1万円前後の積立が無理なく続けられます。

固定費(生活費)見直しによる節約

将来の教育費を蓄えるには、普段の生活費を見直すことも大切です。

光熱費や水道代、通信費に車の維持費用など、生活するには毎月必ず”固定費”が発生し、見直すことで確実な節約につながります。

例えば、なんとなく契約しているスマホやサブスク、必要以上に買ってしまった食材など、気づかないところにムダが隠れていることもあります。

まずは、家計簿やクレジットカードの明細で「どこにどれだけ使っているか」を把握してみましょう。

その上で、食費やレジャー費などの上限を決めるなど、自分なりのルールをつくると管理しやすくなりますよ。

スマホのプラン変更や保険の見直しなど、一度手をつけるだけで、年間数万円の節約につながることも。

「何でも我慢する」のではなく、使うところと抑えるところを分けて、無理のない工夫を続けていくことがポイントです。

給付金・助成金制度の一例

子育てには多くの費用がかかりますが、公的な給付金や助成制度をうまく活用すれば、経済的な負担をグッと軽減できます。

ここでは、子育て家庭に役立つ主な給付金・助成制度を紹介していきます。

「知らなかった」「使ってなかった」ではもったいない制度ばかりなので、ぜひチェックしてみてくださいね。

児童手当

児童手当は、中学校卒業まで(15歳到達後最初の3月末まで)の子どもを養育している家庭に支給される制度です。多くの場合、世帯主が受給者となります。

支給額は子どもの年齢や兄弟の人数によって異なり、以下のように定められています。

| 年齢区分 | 月額(1人あたり) |

| 0歳〜3歳未満 | 15,000円 |

| 3歳〜小学校修了前 | 10,000円(第3子以降は15,000円) |

| 中学生 | 10,000円 |

子どもの出生後15日以内に市区町村へ届け出を提出することで受け取れます。

出生届と一緒に行うのが一般的なので、事前に必要書類を確認しておきましょう。

支給は毎月ではなく、年3回(2月・6月・10月)に4か月分ずつまとめて振り込まれます。

参考:児童手当制度の概要

育児休業給付金

育児休業給付金は、子育てのために仕事をお休みするパパやママを支える制度です。

雇用保険に加入していれば、一定の条件のもと、育休中でも収入の一部を受け取ることができます。

支給額は、育休開始から6カ月間は賃金の67%、それ以降は50%。例えば月収30万円の人なら、育休前半は月20万円ほど、後半は月15万円程度が目安です。

申請は職場を通じて行うのが一般的ですが、ハローワークでの手続きが必要な場合もあります。

育児に専念できるよう、早めに勤務先と相談し、確認しておくのがおすすめです。

参考:厚生労働省:育児休業等給付について

児童扶養手当

児童扶養手当は、ひとり親家庭などで18歳(障害のある子は20歳未満)までの子どもを育てている保護者に支給される制度です。

離婚や死別、未婚出産などが対象になります。

支給額は所得に応じて変わりますが、1人目の子どもには最大月46,690円、2人目以降には11,030円ずつ加算されます。

令和6年11月からは、第3子以降も同額加算になりました。

支給は年6回(奇数月)で、2か月分ずつ指定口座に振り込まれます。

お住まいの市区町村に申請すると、翌月から支給が始まります。

非課税扱いで、他の支援制度と併用できる場合もあるため、制度内容を事前に確認してみてください。

参考:こども家庭庁:児童扶養手当について

幼児教育・保育の無償化

幼児教育・保育の無償化は、令和元年10月から始まった制度です。

対象となるのは、幼稚園・保育所・認定こども園・地域型保育などを利用する3歳から5歳のすべての子どもと、住民税非課税世帯の0歳〜2歳の子どもです。

これらの子どもたちの保育料や教育費が原則無償になります。

また、認可外保育施設や一時預かり、病児保育、ファミリー・サポート・センターなども、条件を満たせば無償の対象となります。

例えば、認可外保育施設では月額上限(3〜5歳児で3.7万円、0〜2歳児の住民税非課税世帯で4.2万円)まで利用料がカバーされます。

さらに、幼稚園の預かり保育や障害児の発達支援も、条件に応じて無償化の対象となっています。

自治体からの「保育の必要性の認定」などが必要なケースもあるため、利用を検討する際は事前に市区町村の窓口で確認しておきましょう。

参考:こども家庭庁:幼児教育・保育の無償化

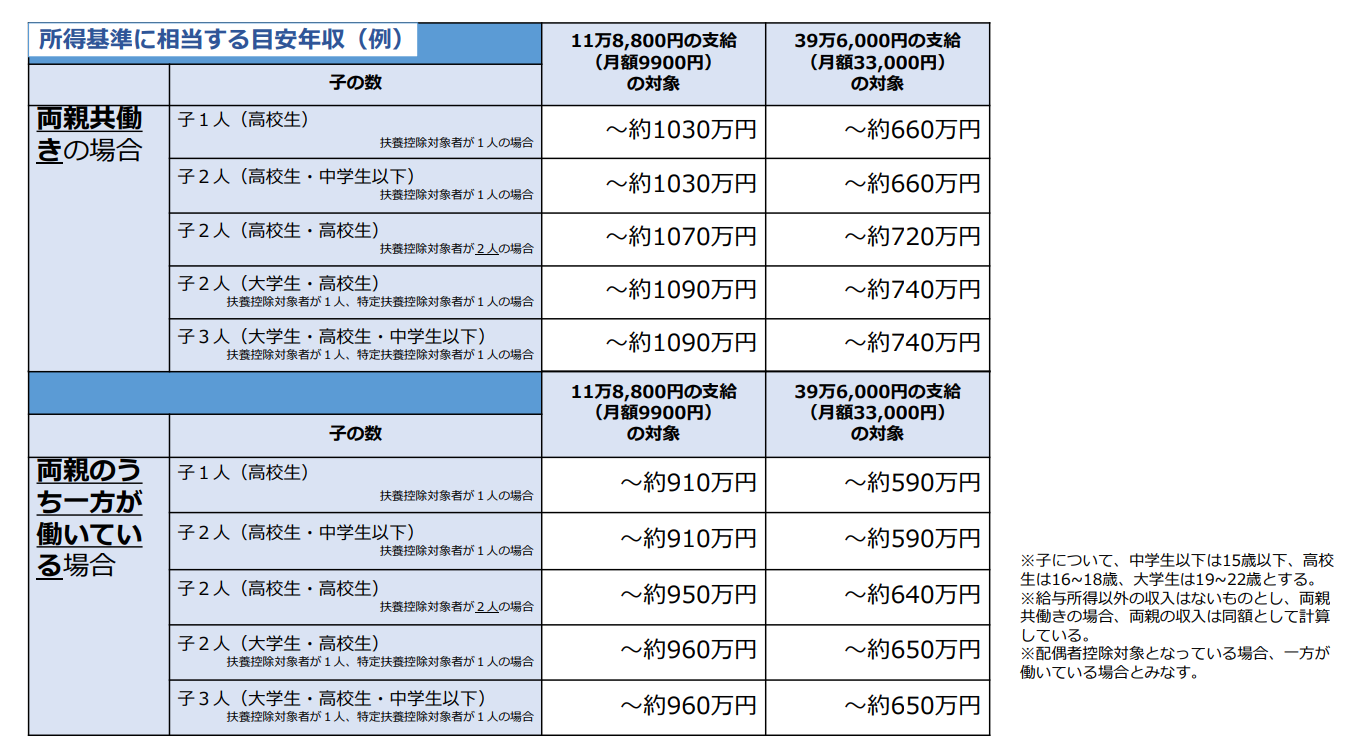

高等学校等就学支援金

高等学校等就学支援金は、授業料の負担を軽くして、家庭の経済状況にかかわらず高校に通えるようにするための制度です。

対象となるのは、国公私立を問わず、高校や専攻科などに在学していて、一定の所得要件を満たす家庭の生徒です。

授業料に充てるための支援金として、国から直接学校に支払われます。

支給金額と条件は、以下のようになっています。

※参照:文部科学省:所得基準に相当する目安年収(例) – 両親共働 きの場合

上記の画像にあるように、支給金額は条件によって変わります。例えば、年収が約590万円(共働きの場合は660万円)未満の家庭には、子どもの人数に関わらず最大39万6,000円が支給されます。

ご自身の条件と照らし合わせて、支給額を確認してみてください。

まとめ

子育てにかかる費用は、1人約3,000万円、全て私立に通った場合は4,000万円を超えることもあります。

教育費を中心に、生活費や習い事、医療費なども含めると大きな負担になるため、年代別にかかる費用の目安を把握し、計画的な貯蓄をしておくことが重要です。

公的支援制度や学資保険なども上手に活用しながら、将来に備えましょう。

関連するコラム

習い事を検索

-

スポーツ・運動

サッカー、野球、スイミング、ダンス、空手など各種スポーツ

- (428件)

-

学習教室

学習術、英語教室、算数、国語、そろばん など

-

音楽教室

ピアノ、ギター、トランペット、ドラム など

-

幼児教育

リトミック、幼児教室

-

コンピューター・科学

ロボット教室、プログラミング教室、科学教室 など

-

絵画教室

油絵、水彩画 など

-

その他

自然体験、アフタースクール など